核心提示:本周铜价为正常的回调,铜市自身情况以及宏观环境变化不是很大,铜价后期走势依旧看涨不变。从技术面上看,目前伦铜围绕5日均线波动,并未表现 出十分强烈的上涨迹象,因此预计震荡调整行情还将延续一段时间。预计下周铜价震荡偏强为主,其中伦铜运行区间4800-5000美元,沪铜主力运行区间 36800-37800,废铜33000-34000元。

一、电解铜市场

表1:华东电解铜价格(单位:元)

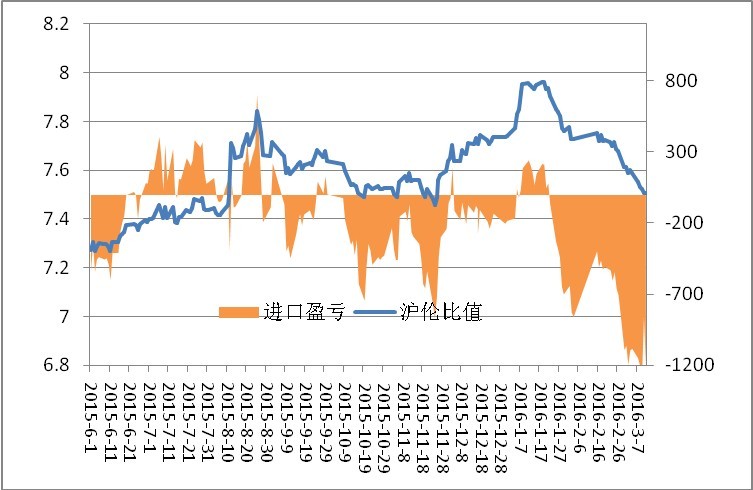

本周国内现货铜市场有了一些变化,华北地区出现了短缺现象,而华东地区货源也逐渐由多变少,因而现货铜贴水在不断的收窄,截至本周五下午收盘前,华东现货 好铜由贴水转为小幅升水。而实际上,国内外期铜还处于震荡调整期,但现货铜的走强,或给予期铜一些支撑。进口铜方面,数据显示2月中国2月铜进口量较上年 同期大增50%,因铜进口一直处于倒挂(见图1),涨幅确实大大超出了我们的预期。有传言称,中国融资铜卷土再来,但从贸易商的持货情况来看,实际进口货 源确实供应充足。只是目前远期铜价较高,而沪期铜当月交割在即,持货商惜售不卖。供方的举动,下游是否买账呢?据富宝现货交易中心反映,本周现货铜市场较 上周有了明显好转,下游加工企业采购囤货均有进行。正因为下游的积极配合,商家才得以抬价惜售。因此我们预计,下周铜价调整或表现为抗跌。

图1:进口盈亏及沪伦比值走势

二、再生铜市场

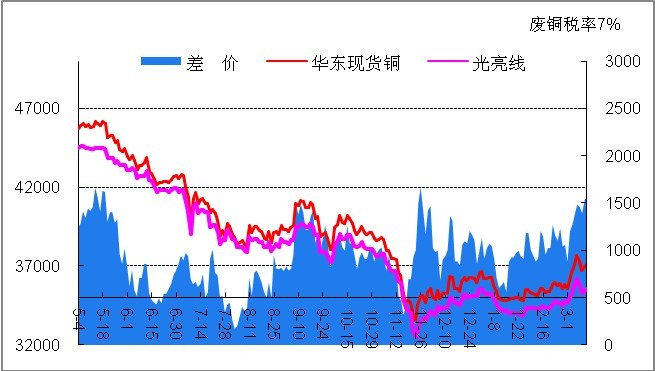

进入旺季,再生铜市场也随着铜价的高涨火热起来。上周铜价高涨过后,华南地区废铜买家并未像其他地区商家一样观望,而是积极采购。据华南地区贸易商透露, 因春节前商家空仓过节居多,但随着旺季来临,下游订单增加,原料供应开始短缺,而铜价强劲走高,商家担心价格继续上涨,均纷纷入市采购,才出现"抢货"现 象。随后华东和华北地区再生厂家也纷纷入市采购,但许多持货商严重惜售,导致成交量受限。而本周铜价出现调整,买卖双方甚至出现了一度僵持,但因铜价调整 幅度有限,且精废价差较大(见下图),厂家还是更愿意采购废铜。最终由供方挺价获胜,废铜调整过后快速回升,截至周五华北厂家以33800高报价收购亮 铜,几乎回到34000的早前高点。

图2:电解铜与光亮线

下周期铜交割换月,远期铜价较高。不排除废铜仍有逆市上调可能,届时精废价差或回落正常区间。

三、下游市场分析

本周铜材价格随沪铜区间调整而下滑,河南T2紫铜带与上周相比下降0.8元/公斤,但黄铜基本变化不大。近期由于一线城市近段时间房价的暴涨,是供需关系 紧张、信贷宽松、税收优惠,包括地方政府推出的高价地、中介机构的首付贷,甚至是股市下跌等多方面因素整体导致的,因此,在信贷环境整体宽松、供需关系短 期难以扭转的情况下,一线城市今年的房价仍将继续上涨。2月份,由于春节假期的存在,历来是全年成交的淡季,但从今年一线城市的成交数据看,却并没有"歇 一歇"的意思,而且还是在房价大幅跳涨的情况下。长久以来,一线城市的供需矛盾一直存在。相比于三、四线城市的供大于求,一线城市则属于"僧多粥少",在 新增大量人口的同时,土地供应确实逐年减少,而这也是目前北上广深房价快速上涨的最重要因素。

图3:铜材价格走走势图

东方循环本周对山东地区线缆企业生产状况进行了调研,2月份总平均开工率是47.31%,和上个月(12月份的总平均开工率50.01%)相比下降 了近3个百分点。今年山东线缆企业开工普遍较晚,基本都是在元宵节之后才陆陆续续进入状态。据客户反映,节后刚开工还是比较理想的,有成交,但也是因年前 备货的原因,整体来看还是不佳。开工率有所下滑。主要因素无非还是老生常谈的市场需求疲软以及铜价低位运行等拖累。线缆市场需求要想得到完全好转,还需要 长久的时间等待。而对于接下来的消费小旺季,铜价定会受其提振,有上涨行情。商家的悲观情绪也会由此减弱,期待线缆需求能够出现令人惊喜的现象,开工率也 能上升。但这毕竟都是商家自己所期望,自己所想象的。据我们预料,从基本面来看,需求疲软仍是主因,传统旺季下的下游消费也难有很大改善,预计也是旺季难 旺。

四、期货行情分析及预测

本周铜价自高位回落,目前正处于震荡调整阶段,外盘表现依旧强于国内,如下图4、5所示:

图4:LME日线图走势

图5:沪期铜1605日K线图

宏观面上,本周中国公布的2月外贸数据表现疲弱,特别是2月出口数据大跌远超预期,按美元计同比创2009年5月以来最大降幅。虽然出口数据的大降主要是 受到全球需求疲弱影响,但是外贸滞涨依旧引发了市场对于中国经济增速的担忧。本周,中国两会正在召开中,会议上多次强调了供给侧改革的重要性,表示供给侧 改革应该从"转型、放手、改革"三个方面入手。目前中国铜市明显供过于求,在当前需求不振的情况下,如何去产能就显得十分重要。美国方面,上周五公布的2 月非农数据大幅好于预期,失业率持平预期,为2008年以来最低水平。就业市场向来是美联储是否加息的重要依据,不过全球市场和经济的不确定性,市场对于 美联储将于下周加息的预期并不高。欧元区方面,周四晚间,欧央行全面下调三大利率,同时宣布扩大月度QE购买额,并且启动了TLTRO2。不过随后,欧央 行行长德拉吉有表示,将不会进一步采取降息的措施而会将重心转向非传统工具。受此影响,市场剧烈变化,欧元暴跌之后又迅速拉涨,美元指数走低,提振铜价。

本周四,国际铜业研究组织(ICSG)称,受全球经济疲弱前景、铜矿项目推迟以及价格相关的减产行为,铜市的产量及需求预估均被下修,预计2016年全球 精炼铜市场供需"基本平衡"。不过目前中国铜市供需矛盾显然较为严重。据中国海关总署周二公布的数据显示,中国2月未锻造铜及铜材进口量为420,000 吨,较上月下滑4.5%,同比大增50%。2月铜精矿进口146万吨,同比增加92.7%。按照往年的情况,由于春节因素的影响,2月铜进口数据往往会有 所下滑,但是今年却同比大增,主要是由于国产铜收储以及国内外市场铜价差的影响。

本周铜价为正常的回调,铜市自身情况以及宏观环境变化不是很大,铜价后期走势依旧看涨不变。从技术面上看,目前伦铜围绕5日均线波动,并未表现出十分强烈 的上涨迹象,因此预计震荡调整行情还将延续一段时间。预计下周铜价震荡偏强为主,其中伦铜运行区间4800-5000美元,沪铜主力运行区间 36800-37800,废铜33000-34000元。

【免责声明】

1、东方循环网发布此信息目的在于传播更多信息,与本网站立场无关。

2、东方循环网不保证该信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、 及时性、原创性等。

3、相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。

4、如有侵权请直接与作者联系或书面发函至本公司转达、处理。